最近接連發表的兩份研究報告試圖分析瑞士制表行業。瑞士信貸銀行發表了名為「瑞士制表業-前景與挑戰」的研究成果,德勤管理諮詢公司也發布了一份類似標題的報告,名為「行業的挑戰與機遇」。兩項研究採取不同的分析方法。瑞士信貸銀行的分析基於事實和獲得的數據,而德勤則主要依靠對行業高管的一系列採訪和網上調查的結果。值得注意的是,德勤訪問的53名高管中僅有17名任職於腕錶品牌,其餘的均受僱於組件生產商(28名)或「價值鏈內的公司」,關於這一定義並無具體闡釋。

無論這兩項研究使用的方法有何不同,他們的觀察中明顯有一些相同點,當然也有差異。在這裡,我們將着重描述讀者所熟知的觀點之外的一些重要結論。

垂直整合與供應的挑戰

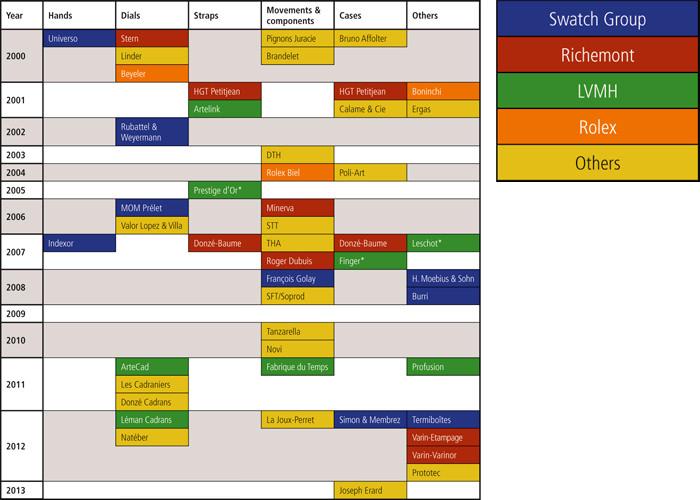

過去十年最引人注目的現象無疑是向垂直整合的轉變,這從根本上改變了瑞士鐘錶業的局面。從十年前斯沃琪集團的Nicolas Hayek首次宣布逐漸減少向第三方銷售機芯開始,垂直整合就在各大集團和通過收購各類供應商兩方面都領先地位,自此以後。

瑞士信貸銀行發表了一份顯示過去十年部分收購項目的表格。

如今,收緊獨立產業結構帶來的影響十分明顯。而這主要反映在機芯和組件這些戰略領域,大多數的收購項目也與此有關。

德勤訪問的高管中大約50%認為很難獲得ETA機芯,儘管65%的受訪者認為ETA機芯「可靠性和質量很出色」,僅有3%認為其它機芯「更好」,而32%覺得沒有區別。

另外,錶盤的供應也存在問題。對於瑞士信貸銀行來說,錶盤「是辨識度因素的本質。因此在垂直整合過程中制表商以錶盤生產商為目標是可以理解的。」另一個需求遠超供應的組件是錶針。德勤訪問的產業高管將錶針供應問題排在第三位,僅次於遊絲和機芯。

對45%的受訪者來說,瑞士製造(Swiss Made)新法規對準入門檻60%的提高將加劇供應問題。「儘管銷售量下降[編者按:2013年9月銷售額增加19億瑞士法郎,數量卻減少10萬隻],斯沃琪集團供貨量相比2010年減少的15%已經造成供應瓶頸,」德勤指出。

「代替斯沃琪集團的選擇十分有限,」瑞士信貸銀行表示。內部開發機芯是一種「昂貴又耗時」的選擇,報告中提到,「因此不適合小型製造商」。

過去十年最引人注目的現象無疑是向垂直整合的轉變,這從根本上改變了瑞士鐘錶業的局面。

從其它製造商(主要指Sellita,Soprod,La Joux-Perret)那裡購買的辦法會帶來數量不足和價格比ETA昂貴這兩大問題。「若要擺脫ETA來自主運營,企業不僅需要合適的金融條件,也需要持續開發,而這些都要求時間,」瑞士信貸銀行總結道。而在眾多獨立品牌中,誰有足夠強大的支柱呢?特別是當「較便宜的瑞士腕錶品牌從國外進口組件的原因是由於這些組件的生產成本更低」。如今,受到瑞士製造新法規的限制,這些品牌「將不得不以國內供應商來取代大部分外國供應商,以繼續滿足」這個決定性標籤的要求。

這真是一道很難的算術題!

分銷的垂直整合

另外,瑞士信貸銀行還指出,「在分銷方面垂直整合也十分活躍」。正如過去幾年生產上的垂直整合一樣,分銷的垂直整合也明顯加快。分銷的結構性變化經歷了不同階段:從與當地經銷商達到合作協議,打破生產商-批發商-零售商的傳統鏈條,到開設旗艦店直接零售。但是,與生產一樣,分銷垂直整合也需要成本。由於投資水平高,分銷垂直整合是「只有具備必要融資選擇的公司才可以考慮的項目」。

報告理智地指出。就如獨立品牌(除了少數知名巨頭)需要重新審視他們的供應鏈一樣,他們還必須改變他們的分銷策略。

因為雖然「理論上,分銷垂直整合能夠為獨立零售商騰出空間」,德勤表示,「一流品牌帶來的客流量以及大集團的金融影響力經常對陳列空間和最低存貨額有強制要求」,而且這些費用都很高昂。

對於「你如何估量大品牌/大集團加強分銷垂直整合對小品牌/經銷商/獨立零售商的影響?」這個問題,德勤訪問的高管都不保持樂觀態度。然而,約有一半高管仍然表示會繼續遵循這個特有路徑。

「專賣店是進入新興市場的准入證。」瑞士信貸銀行說

在這方面當然主要針對亞洲市場。超過33%的單一品牌專營店都設在中國,其中包括香港和台灣,接着就是一些海灣國家,主要是迪拜,隨後是歐洲的幾大首都。然而更重要的是,「專賣店是進入新興市場的准入證。」瑞士信貸銀行闡述說,例如在蒙古首都烏蘭巴托,Hublot和Omega歐米茄都設立了自己的專賣店。瑞士銀行將這一現象視為經濟信心的指標,因為「如果這樣的國家迅速壯大並發展為一個國際熱區,那麼這片土地上首批零售商將得到寶貴的優勢。」

根據瑞士信貸銀行所指,獨立品牌要提高競爭力可以「與其它品牌形成合作性分銷集團」。然而瑞士銀行指出,「這一方法很少見」。而從鐘錶商間習以為常的嫉妒氣氛來看,這一備註並不讓人驚訝。(PM)

常被忽略的瑞士市場

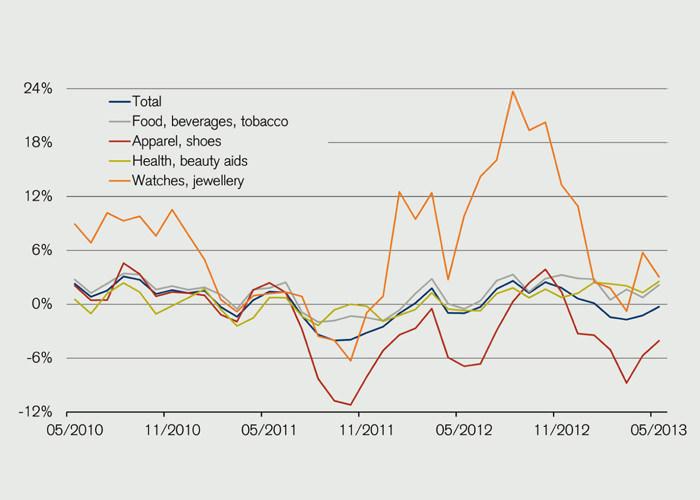

雖然瑞士鐘錶工業聯合會(FHS)定期會更新發布瑞士鐘錶出口方面的數據,但是越來越難準確地了解瑞士鐘錶市場的現狀。FHS估計瑞士市場吸收了國內生產5%的鐘表,聯邦增值稅發票顯示2011年腕錶和珠寶零售商營業額達到28億瑞士法郎。但這一數據包括珠寶銷售額,而並不計算百貨公司和紀念品商店的腕錶銷售額。如果將這些數據考慮進來,加上瑞士聯邦統計局(SFSO)的零售數據,瑞士信貸銀行的報告以最終零售價計算估計瑞士鐘錶業的市值在20億瑞士法郎。

如【圖表X】顯示,過去幾年來,鐘錶和珠寶銷售額的絕對值一直都超過其它零售板塊,因此也超過整個零售業的平均水平。這無疑得益於瑞士市場對遊客銷售的重要性。據瑞士信貸銀行的報告稱,對遊客的銷售份額估計在1/2到2/3之間。同時增值稅數據也證實了這一論斷,2011年一半的鐘表和珠寶銷售額均為出口(儘管這一數據並未計算那些在購買時未提出要求返還瑞士增值稅的遊客)。

而常被忽略的則是瑞士本地經銷商,可能因為如今他們愈發被視為瀕臨滅絕。他們可能直接由一個品牌或瑞士零售商供貨。在這兩種情況下,他們的銷售量並不計入瑞士鐘錶出口值,而是隱藏在瑞士零售數據這潭渾水裡,腕錶和時鐘都被歸為「電子產品」。

中國遊客的角色

遊客銷量最大的貢獻者是中國遊客, 2012年他們在瑞士留宿81.5萬晚,使瑞士成為最受歡迎中國遊客的第四大的奢華旅遊目的地,僅次於法國、美國和新加坡。2012年中國留宿旅客增長了21%,海灣國家上升了24%,這與同年瑞士整體留宿旅客下降2%相比實在驚人。

大部分(80%)中國遊客都是組團到瑞士旅遊,這成為瑞士零售商和中國旅行社一個有利可圖的生意,主要通過提供保證通關賺取佣金。絕大多數(81.5%)旅行團在日內瓦、蘇黎世、茵特拉肯和盧塞恩逗留,後者的逗留時間最長,過去三年裡三分之一的中國旅客都在此住宿。

隨着中國遊客購買力和英語水平的提高,個人旅遊會逐漸增多。這可能會影響佣金收入,但遊客總體的人數估計會增長(德勤的報告援引瑞士旅遊局的預測,直至2020年遊客數量有望增長四倍),因此這對於瑞士零售市場毫無負面影響。中國最近的反腐運動對鐘錶銷售的負面影響也備受爭議。【詳見本期Woody Hu和Jean-Luc Adam關於這個問題的文章】

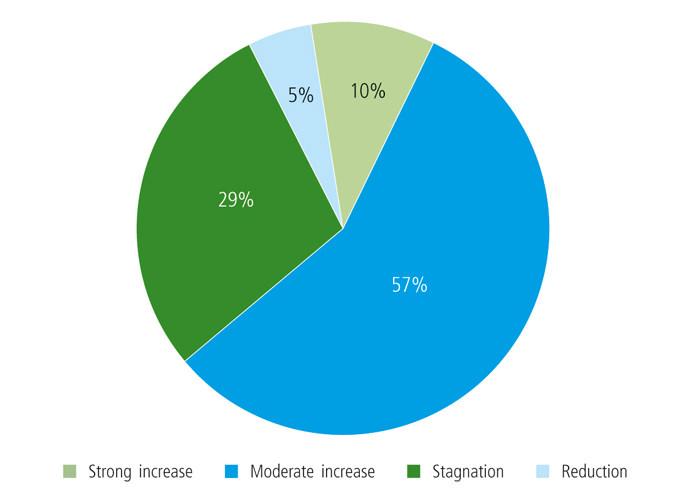

對比德勤的調查結果後,國內市場的重要性顯得更有意義。在受訪的高管中,近一半預計在未來12個月內對中國的出口會停滯甚至減少。然而,三分之二受訪者預計對前來歐洲的亞洲、南美和俄羅斯遊客的銷售量會增加。

雖然瑞士市場依然錯綜複雜,而且缺乏相關可信的數據,但瑞士同時作為鐘錶製造和銷售的中心地位亦然不可動搖。

由於瑞士市場的重要性,歐米茄還計劃於2013年12月在蘇黎世最高檔的購物街上開設一家更大的旗艦店來取代同一條街上原來的那家門店。是浪費嗎?考慮到歐米茄將瑞士列為歐洲三大重要市場之一時,你就不會這麼覺得了。瑞士甚至比歐米茄傳統強大的意大利市場更重要。

2000年,歐米茄在蘇黎世的班霍夫大街開設了首個旗艦店。當時,Nicolas G. Hayek作出承諾,這只是第一家旗艦店,10年內會形成一個擁有50家門店的銷售網絡。而這一目標已提前兩年在2008年實現。5年以後的今天,歐米茄在全球擁有130家直營店,而直營店的數量超過了加盟店數量。

來源: Europa Star名表世界2013年12月/2014年1月印刷版