根據摩根史坦利Morgan Stanley日前所公布的2019年瑞士鐘錶業年度財報,我們可以從中觀察出一些瑞士鐘錶產業的現況(當然這份報告雖然還算是熱騰騰剛出爐,但因為是總結2019年的數據,因此還看不出近期武漢肺炎對整個鐘錶業界的影響)。

摩根史坦利提出的瑞士鐘錶業年度財報裡面含括許多資訊,礙於篇幅無法一一解讀,但我們從中挑了兩個重要的統計數據,讓大家更能具體感受到目前表壇各品牌的發展現況——其一是銷售額排行、另一則是各品牌的銷售額占比。

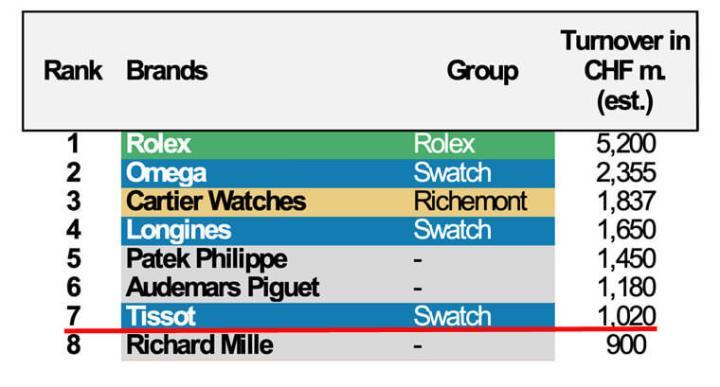

首先在銷售額排行方面,摩根史坦利列出了在2019年瑞士表各家品牌推估銷售額排行的前50名,在這份榜單中,2019年和2018年一樣,推估年度銷售額超過10瑞郎的品牌,在前50名中只有7個品牌達標,而且這7個品牌在兩年內都沒有變化,只有天梭因為2019年整體的銷售額是下降的關係,導致他們的排名滑落到第7位;而展望2020年,原本RICHARD MILLE被看好能夠加足馬力衝破10億瑞郎大關,然而今年因為受到武漢肺炎影響,目前看來RM想打破7大品牌獨大的局面倒是充滿了變數,不過單就品牌表現而言,RICHARD MILLE近年的表現確實相當亮眼,而且是有猛爆性的演出——在摩根史坦利2018年提出的瑞士表年度財報中,RICHARD MILLE的年銷售額為3.2億瑞郎,結果到了2019年馬上三級跳衝到9億瑞郎,排行也躍升到瑞士表壇的前十中,可以說是表壇最耀眼的新星。

另外在銷售額排行中,排名第一的勞力士聲量無庸置疑還是表壇最高,摩根史坦利推估品牌2019年銷售額達到52億瑞郎,足足為第二名歐米茄的兩倍有餘!不過放眼整個表壇,年度銷售額能夠突破20瑞郎大關的也就只有這兩個品牌,其餘3到7名都是十多億瑞郎的成績,或許到了2020年,這份榜單的排行順序還會再有變化。

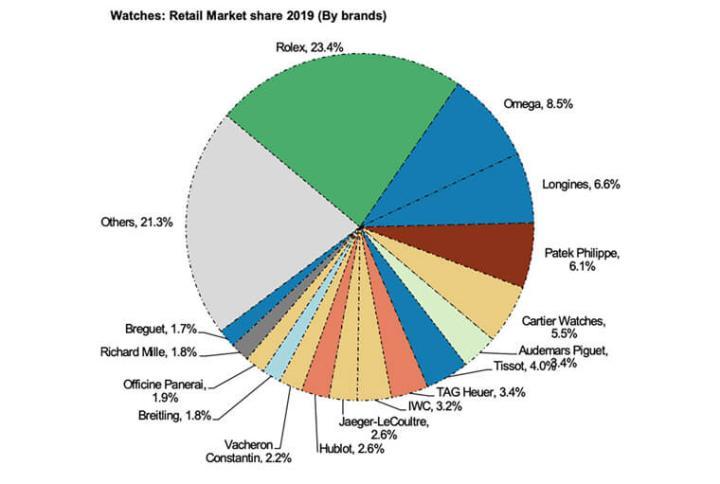

至於透過銷售額占比的圓餅圖來看,勞力士的王者地位在此更加一覽無遺,因為它的銷售額幾乎占了整個表壇的1/4多,若再加上同集團帝舵的成績,他們真的可以說是在表壇呼風喚雨的超人氣集團。此外在這份圓餅圖中能夠看出的另一項重點在於,獨立經營品牌的表現比起大集團更加亮眼——這有點顛覆我們對精品業的印象,舉例來說,勞力士、百達翡麗、AP和RICHARD MILLE這幾個年度銷售額都在前十名的獨立經營品牌,光他們加起來銷售額就達到了87億瑞郎左右——換句話說這四個品牌占了整個瑞士表壇銷售的35%,相較之下其他大集團包括Swatch集團(旗下有17個品牌)、歷峰集團(旗下有11個品牌)、LVMH集團(旗下有6個品牌)和Kering集團(旗下有3個品牌),四大集團加起來的品牌數達到37個,但他們總共加起來的銷售額占比為55%,以比例來說不算特別高。

考量到集團資源還需要平均分散的情況,獨立經營品牌的獲利情況比起大集團旗下的單一品牌會高出許多,而綜觀整個表壇,利益事實上還是集中在四個獨立經營品牌與四個大集團身上,摩根史坦利指出,這些獨立品牌和大集團總共占了瑞士表壇90%的銷售額和98%的利潤,其他品牌等於只能在夾縫中生存,形成目前瑞士表壇一種極端化的銷售現象。這種情況暫時看起來不會出現巨幅的變動,但須注意2020年受到武漢肺炎衝擊,各品牌的銷售額肯定會受到影響,而且整個制表業可能會在遭遇武漢肺炎的衝擊後,開始去思考過度依賴某些主要市場可能導致應變不及的情況(包括從2019年香港反送中運動再到2020年中國爆發疫情等事件),從長遠角度而言,這兩年國際情勢的演變似乎也正在不知不覺中牽動瑞士制表業界的未來走向。